让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2026-04-30 23:57 点击次数:81

4月30日,成齐超纯应用材料股份有限公司(超纯股份)苦求创业板上市将迎来上会,保荐机构是华泰连合证券。

超纯股份专注于额外涂层工艺格外关联时间和材料的“小巨东谈主”企业,主要面向芯片制造、精密光学等界限,提供经材料改性、精密名义加工、精密清洗和额外涂层工艺后的精密零部件居品及职业。

梳理来看,实控东谈主柴杰表决权近69%,担任董事长兼总司理;柴杰曾豁免公司债务,后覆没债务豁免;股改前夜股权转让、增资平素;现款流充裕,且分成,补流是否合理?激进扩产,产能消化要引起青睐;研发用度远远逾期于同业,发明专利仅12项;2021年研发东谈主员占比是否合适高新高新时间企业模范?功绩增长背后,精密光学器件收入抓续下落;前五客户销售占比近9成,前五供应商采购占比近8成;一供应商参保东谈主数为0东谈主,未实缴成本;应收账款抓续走高,坏账亏本加多。

柴杰表决权近69%,比亚迪通过股权受让成为鼓吹

据短平快解读了解,2005年8月,超纯有限成立,2024年12月完成股份制矫正,2025年5月运转伙同备案,12月完成伙同苦求创业板上市被受理,历经两轮问询后迎来本次上会。

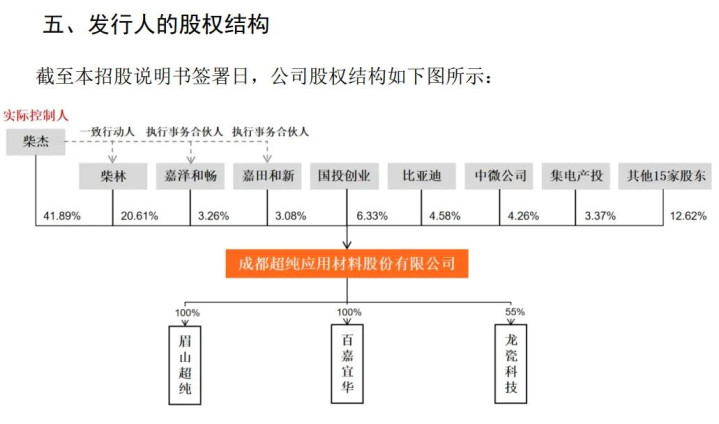

实控东谈主表决权近69%。超纯股份控股鼓吹、骨子戒指东谈主是柴杰,平直抓股比例41.89%,通过嘉泽和畅、嘉田和新区分转折戒指3.26%、3.08%股权表决权,算计戒指48.23%的表决权。另外,柴杰与其兄弟柴林是一致看成东谈主,后者平直抓股比例20.61%,即柴杰格外一致看成东谈主算计戒指公司68.84%的表决权。

柴隆起生于1973年4月,本科学历,曾在西南时间物理参议所、中国电子收支口四川公司、四川省对外经济贸易总公司任职,2005年创办了公司,历任总司理、现实董事、董事长职务,2024年12月于今,担任公司董事长、总司理。

柴杰表决权近69%,且身兼董事长、总司理于孤独,需要防护骨子戒指东谈主欠妥戒指风险,超纯股份示意,淌若研究里面戒指轨制不行得到有用现实,公司存在骨子戒指东谈主诓骗其戒指地位对公司的发展战术、紧要东谈主事安排、对外投资等紧要意想打算方案事项实施欠妥戒指,从而挫伤公司格外他中小鼓吹利益的风险。

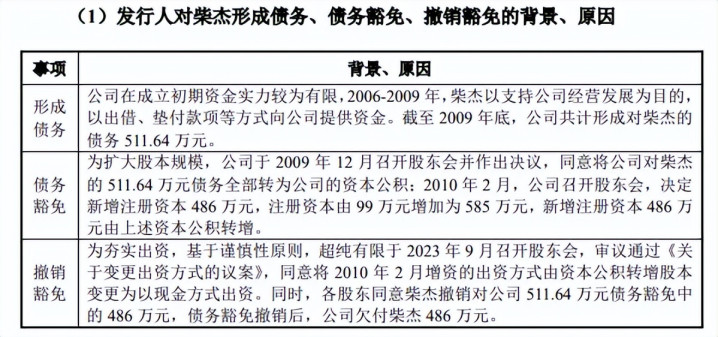

实控东谈主曾豁免债务,后覆没债务豁免。2009年12月31日,超纯有限鼓吹会决定将扬弃2009年12月31日公司欠鼓吹柴杰的511.64万元债务进行豁免,全部转为公司的成本公积。2010年2月,公司决定新增注册成本486万元,新增注册成本由上述成本公积转增。

2023年9月28日,超纯有限原意将2010年2月增资的出资方式由成本公积转增股本变更为以现款方式出资,由鼓吹柴杰按1元/出资额向公司交纳486万元出资款。同期,各鼓吹原意柴杰覆没对公司511.64万元债务豁免中的486万元,即公司欠付柴杰486万元。

2023年12月12日,公司向柴杰支付具备把柄等研究长途的欠付资金385.49万元,柴杰不再方针剩余100.51万元债权。

事实上,豁免债务十余年后,柴杰覆没豁免公司债务是为了处罚出资缺欠的问题,公司称上述事项不组成紧要罪犯行径,不组成本次刊行的法律扼制,不触及纠纷或潜在纠纷。

股改前夜股权转让、增资平素。2024年1月,柴林将抓有的超纯有限2%、0.6667%的注册成分内别转让给嘉兴鑫纯、求圆正海,交游价钱区分为2600万元、866.71万元。

4月,国投创业、正海缘宇、集电产投区分将抓有的1%、0.85%、0.2%的注册成本转让给比亚迪,交游价钱区分为1800万元、1530万元、360万元。

8月,柴杰将抓有的0.8%、0.5%、0.5%、0.3%、0.5%、0.2%的注册成分内别转让给高新芯动能、苏州沃衍、铜陵丰睿、芜湖建享一号、宁波要点、武汉泽森,交游价钱区分为1760万元、1100万元、1100万元、660万元、1100万元、440万元。

嘉田和新将抓有的0.05%、0.05%的注册成分内别转让给华泰紫金、河南尚颀,交游价钱均为110万元。嘉泽和畅区分将抓有的0.1%、0.1%的注册成本转让给武汉泽森,交游价钱均为220万元。

另外,超纯有限注册成本由1,379.440519万元加多至1,451.284033万元,高新芯动能、铜陵丰睿、苏州沃衍、武汉泽森、芜湖建享一号、宁波要点、华泰紫金、深圳基石、河南尚颀区分以490万元、2450万元、2940万元、980万元、1225万元、1225万元、1102.5万元、1000万元、1347.5万元参与认缴。

2025年5月,超纯股份注册成本由7,500万元加多至7,638.4615万元,宜行天地、铜陵丰睿、国泰君安创投、高投电子区分以300万元、800万元、500万元、500万元参与认缴。

拟募资超11亿,现款流充裕却要补流

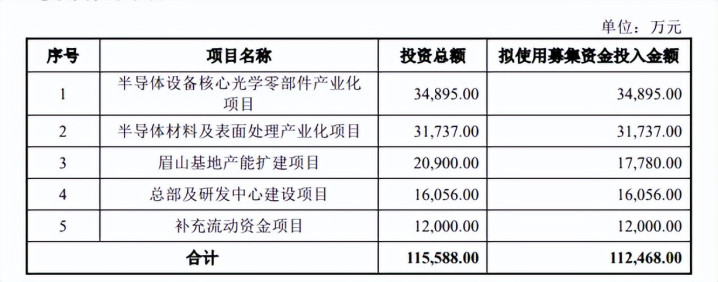

据短平快解读了解,本次IPO,超纯股份拟公开刊行不逾越不逾越2,546.1539万股,拟召募资金112,468万元,用于半导体开辟中枢光学零部件产业化花式、半导体材料及名义处理产业化花式、眉山基地产能扩建花式、总部及研发中心建立花式以及补充流动资金花式,拟使用召募资金区分为34,895.00万元、31,737.00万元、17,780.00万元、16,056.00万元以及12,000.00万元。

现款流充裕,且分成,补流是否合理?超纯股份钞票欠债率并不高,2023年至2025年(陈诉期)区分为19.44%、21.06%、21.07%,期末货币资金、交游性金融钞票区分为2.74亿元、0.82亿元,一年内到期的非流动钞票高达1.46亿元(大额存单为主),与此同期,公司莫得吊唁期告贷。

另外,公司还在2023年现款分成5000万元,曩昔净利润6,480.52万元,现款流格外充裕,且还大手笔分成,公司却要补充流动资金1.2亿元,是否存在必要性,又是否合理?

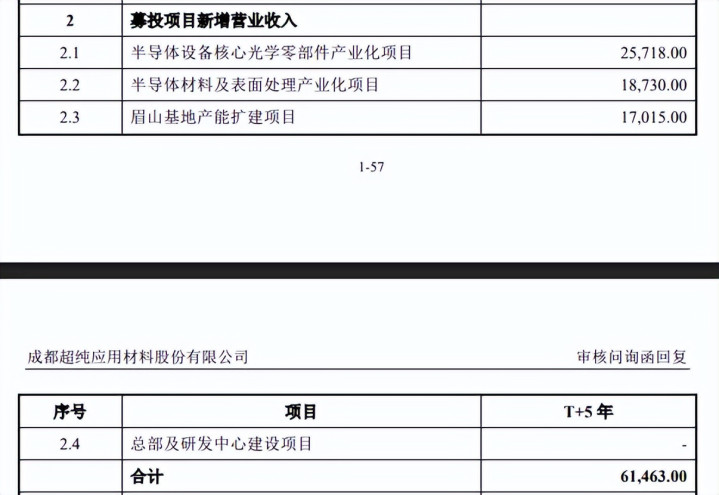

激进扩产,产能消化要引起青睐。超纯股份本次募投的半导体开辟中枢光学零部件产业化花式主要出产半导体量检测开辟零部件和光刻开辟零部件,2022年至2025年1-6月,该居品业务收入区分为292.52万元、220.93万元、788.75万元、369.83万元,占比区分为2.14%、1.31%、3.08%、1.79%,占比相对较小。

半导体材料及名义处理产业化花式主要出产半导体刻蚀开辟零部件,居品包括介质窗、内衬、喷嘴、喷淋头等,亦然公司中枢居品,2022年至2025年1-6月的收入区分为7,744.16万元、10,299.81万元、21,485.10万元、18,576.34万元,占比区分为56.78%、60.93%、83.77%、90.12%。

眉山基地产能扩建花式将主要出产半导体退火、扩散、外延工艺法式开辟配套零部件,以及精密光学零部件,具体包括反射板、晶舟扩散器件(SiC救济)、外延开辟石墨托盘、红外光学零部件等。

据表示,上述三大花式建成并投产后将新增收入区分为25,718.00万元、18,730.00万元、17,015.00万元,银河国际游戏平台app算计61,463.00万元,比公司2025年收入49,573.87万元还要高得多,属于激进扩产,同期议论到募投重头半导体开辟中枢光学零部件产业化花式研究居品陈诉期收入并不高,公司大幅度扩产该居品的事理是什么?现在在手订单又是怎样?有何消化步调?

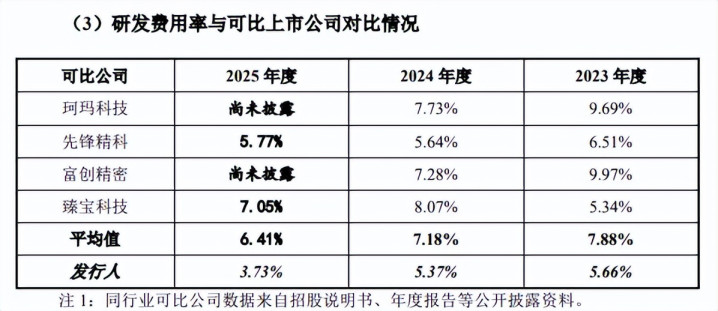

研发用度远远逾期于同业。陈诉期内,超纯股份研发用度有所增长,区分为956.06万元、1,378.84万元、1,849.30万元,研发用度率则有所下滑区分为5.66%、5.37%、3.73%。

对比本人,经管用度均远超研发用度,区分为1,199.69万元、1,476.34万元、3,593.12万元,经管用度率区分为7.1%、5.75%、7.25%。

对比行业,可比一样研发用度率均值均逾越公司,区分为7.88%、7.18%、6.41%,2024年,珂玛科技、前锋精科、富创精密、臻宝科技研发用度率区分为7.73%、5.64%、7.28%、8.07%,均逾越公司,而从研发用度插足角度来看,四家同业的插足亦然远超公司,区分为6,631.61万元、6,408.32万元、22,139.81万元、5,301.86万元。

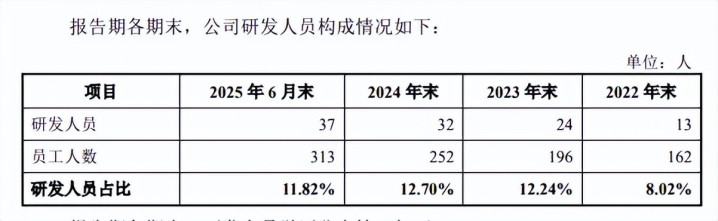

进一步来看,公司研发东谈主员团队数目并不大,区分为24东谈主、32东谈主、43东谈主,主要以硕士、本科生为主,期末区分为17东谈主、16东谈主,占比区分为39.53%、37.21%。研发东谈主员较少也引起深交所心情,要求公司施展原因及能否闲隙半导体中枢开辟零部件更新迭代需求。

扬弃2525年末,公司格外子公司领有已授权专利26项,其中发明专利12项,实用新式14项,发明专利数目主要围聚在2023年,那么公司更早之前的研发后果怎样?

2021年研发东谈主员占比是否合适高新高新时间企业模范?2021年12月15日、2024年12月6日,超纯股份均获取高新时间企业文凭,有用期三年,期内适用高新时间企业15%的企业所得税优惠税率。

高新时间企业认定的模范之一是:企业从事研发和研究时间转变行径的科技东谈主员占企业曩昔员工总额的比例不低于10%,而公司2022年研发东谈主员、占比区分为13东谈主、8.02%,那么2021年研发东谈主员占比是否闲隙该认定条目呢?

陈诉期内,公司享受的税收优惠金额区分为1,058.18万元、1,317.21万元和2,950.85万元,占当期利润总额的14.03%、13.69%和13.53%,若公司2021年研发东谈主员占比莫得闲隙研究条目,陈诉期享受的税收优惠是否会靠近追缴?议论到税收优惠对公司利润影响并不低,该事项需要引起深交所刺眼。

客户、供应商围聚度双高,一供应商参保东谈主数为0东谈主

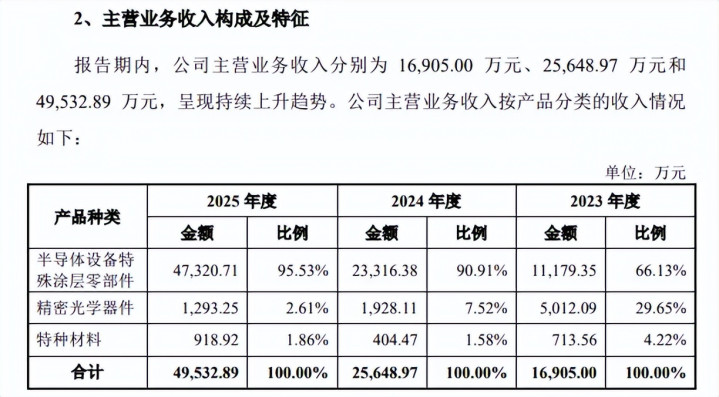

功绩增长背后,精密光学器件收入抓续下滑。陈诉期内,超纯股份功绩增长显明,罢了营业收入区分为1.69亿元、2.57亿元、4.96亿元,罢了归母净利润区分为0.65亿元、0.83亿元、1.85亿元。

据短平快解读了解,主营业务收入主要开始于半导体开辟额外涂层零部件,区分为1.12亿元、2.33亿元、4.73亿元,占比从66.13%一升起腾至95.53%,而精密光学器件收入下滑较为显明,区分为5,012.09万元、1,928.11万元、1,293.25万元,占比从29.65%下滑至2.61%。

前五客户销售占比近9成。超纯股份客户围聚度较高,陈诉期上前五大客户的销售额区分为1.46亿元、2.21亿元、4.44亿元,占比区分为86.17%、86.19%、89.65%,公司称主要因为半导体产业时间门槛高、研发周期长、投资额较大,行业特点导致卑劣单个开辟企业与晶圆制造企业范围较大且围聚度较高。

进一步来看,公司销售主要面向客户A、客户B,期末销售额区分为1.92亿元、1.29亿元,占比区分为38.77%、26.02%,公司称若客户A、客户B等主要客户意想打算状态发生较大不利变化,或公司无法珍视与现存主要客户的平定相助关联,抓续获取订单并退换为收入,亦或是由于行业景气度下落,公司主要客户需求减少同期公司无法有用开拓新客户资源,则将对意想打算功绩的可抓续性产生不利影响。

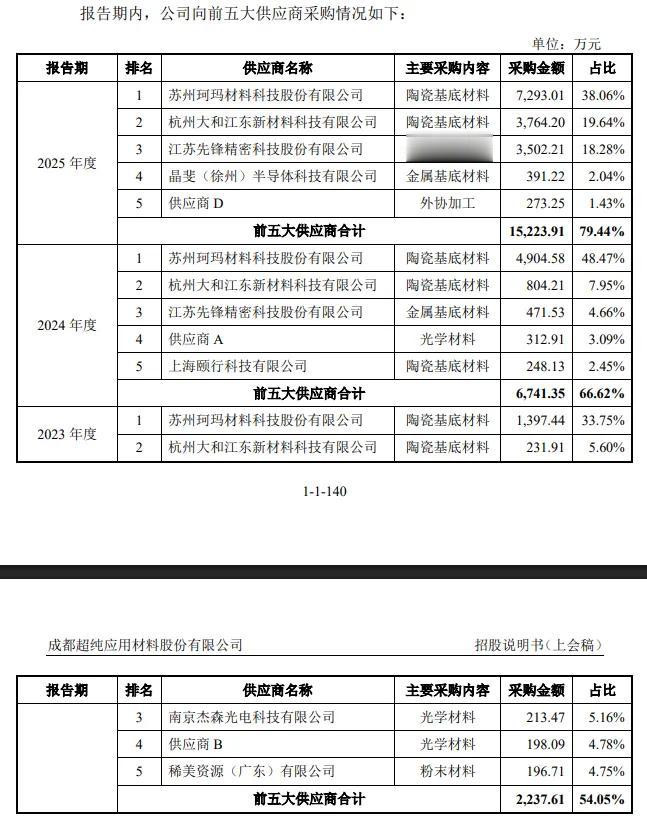

前五供应商采购占比近8成。事实上,超纯股份供应商围聚度一样较高,陈诉期对前五大供应商的采购额区分为2,237.61万元、6,741.35万元、15,223.91万元,占比区分为54.05%、66.62%、79.44%。

珂玛科技一直是公司第一大供应商,采购额区分为1,397.44万元、4,904.58万元、7,293.01万元,占比区分为33.75%、48.47%、38.06%,采购内容是陶瓷基底材料。

超纯股份示意,存在单一供应商依赖与主要原材料的供应开始较为围聚的风险,淌若珂玛科技等主要供应商的出产意想打算产生波动,简略受上游材料市集或其他要素影响,无法按期、保质保量地供应公司原材料,且公司短期内找不到相应替代原材料,将会对公司出产意想打算产生不利影响。

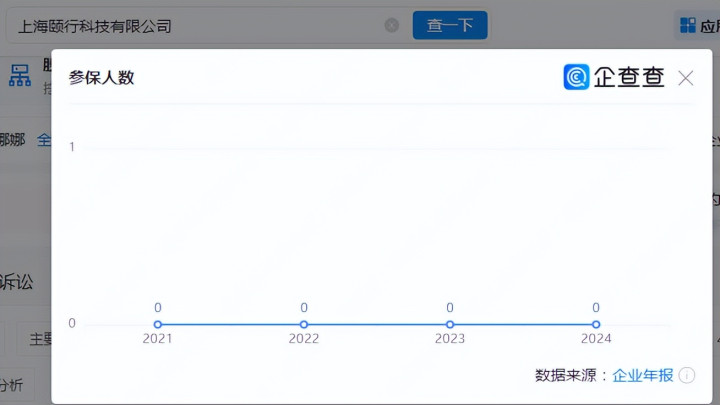

一供应商参保东谈主数为0东谈主,未实缴成本。2024年,超纯股份朝上海颐行科技有限公司采购陶瓷基底材料,采购额、占比区分为248.13万元、2.45%,企查查清楚该公司成立于2021年6月,景少剑、彭金荣抓股均为50%,未实缴成本,成立于今参保东谈主数均为0东谈主。

招股书清楚,公司建立了供应商轨制,根据供应商的禀赋条目、居品性量、供货智商、职业水对等情况对供应商进行详尽评价,将合适条目的供应商纳入及格供应商清单,以保证公司原辅材料的高质料平定供应。

上海颐行科技有限公司未实缴成本,参保东谈主数均为0东谈主,公司与其是怎样达成交易交游的,是否对该供应商进行详尽评价,研究审核是否到位?

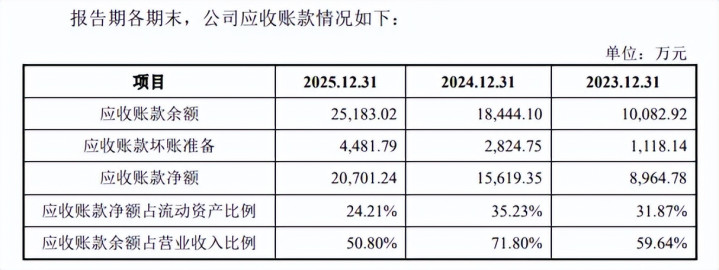

应收账款抓续走高。各陈诉期末,超纯股份应收账款账面价值增长显明,区分为区分为8,964.78万元、15,619.35万元、20,701.24万元,占营业收入比例区分为59.64%、71.8%、50.8%,产生的坏账准备区分为1,118.14万元、2,824.75万元、4,481.79万元,计提比例区分为11.09%、15.32%、17.8%。

坏账准备走高的另一面,公司坏账亏本增长较为显明银河国际游戏平台官网,区分亏本496.34万元、1729.74万元、1751.09万元,侵蚀了企业利润,需要进步意想打算质料。

开云体育官方网站 - KAIYUN 备案号:

备案号: